不到半年时间,双汇经历了“父子内斗”、“狗血内幕”的大戏之后,如今又吃到了深交所的问询函。

作者 | 梁春富

编辑 | 蔡真

来源 | 野马财经

近日,一根双汇火腿肠“乘坐”特斯拉远渡重洋,最终出现在挪威的新闻在互联网上迅速传播,让进行得如火如荼的“双汇父子宫斗”多了几分戏谑的意味。自今年6月,双汇帝国的创始人万隆和“太子”万洪建因为CEO人选问题在办公室闹翻,万洪建一怒之下以头撞玻璃、满头鲜血,还惊动了保镖,随后万洪建被万隆驱逐。8月万洪建突然深夜发文,爆料双汇发展(000895.SZ)从国外高价进口猪肉,涉嫌大股东利益输送等数宗罪,将父子之争推向高潮。

但闹剧过后,总要言归正传,监管层的关注终于以问询函的形式向外界公开。

10月8日,深交所向双汇发展下发半年报问询函,提出了六大疑问,其中重点关注公司为何要从海外采购原材料以及是否向关联方输送利益,并说明在2020年非公开发行募集资金并使用募集资金补充流动资金的同时,进行大额现金分红的原因。

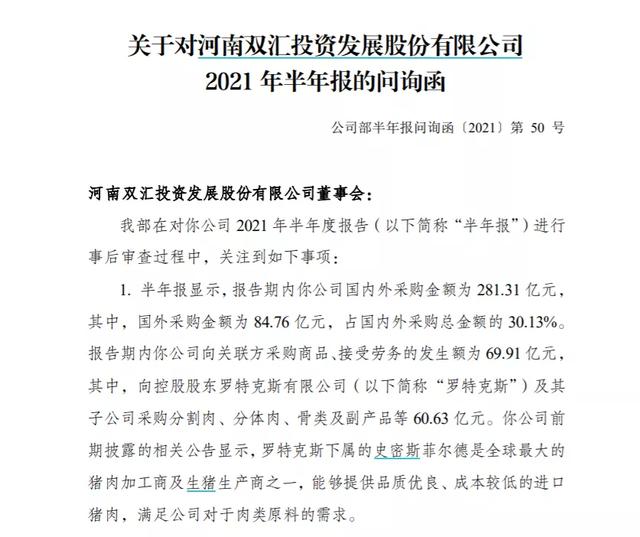

双汇大规模国外采购引问询问询函指出,报告期内公司国内外采购金额为281.31亿元,其中,国外采购金额为84.76亿元,占国内外采购总金额的30.13%;

报告期内向关联方采购商品、接受劳务的发生额为69.91亿元,其中,向控股股东罗特克斯及其子公司的采购额为60.63亿元,占比约87%。

截图自问询函

对此,深交所要求公司结合国内外采购模式、国内外采购价格、国内外其他同类商品价格水平,说明公司报告期内从国外采购的必要性、合理性及定价是否公允;结合原材料采购价格调整对公司净利润的影响,说明是否存在通过关联交易向关联方输送利益的情形等等。

值得注意的是,双汇发展涉嫌利益输送的问题早在8月就被双汇集团创始人万隆长子、“废太子”万洪建曝光。

8月17日,一篇题为《万洪建:我眼中的父亲和万隆》的文章在市场引发关注,该文的署名作者万洪建曝出众多万隆与双汇内幕,涉及到利益输送、偷税漏税、“家外有家”等剧情。

该文直指万隆与郭丽军在今年2月份一起签发“关于调整美国六分体价格建议”,致双汇损失逾8亿元。

万洪建认为,这样的关联交易明显违规,且事涉大股东利益输送,“如今,这些昂贵的冻肉正躺在双汇的仓库里,成为双汇的巨大潜亏,大把钞票,又从太平洋上空飘到了美利坚合众国。”

万隆 图源官网

在8月31日下午召开的双汇发展2021年第一次临时股东大会上,万隆对此亲自做出回应。

万隆表示,今年初国内生猪养殖出栏量出现大幅下降,猪少价高,国内生猪价格是每吨4.2万元,当时双汇发展以每吨2.58万元的价格从美国进口猪肉,每吨价格相差1.6万元。“这么大的价差一是有利于双汇参与市场竞争,二是利于公司降低成本。”万隆称,基于当时的市场行情,公司作出了进口猪肉的决策。

卖火腿肠的双汇发展,其猪肉原材料大部分是从美国史密斯菲尔德进口的。史密斯菲尔德是双汇发展母公司万洲国际(0288.HK)在美国的经营主体,其业务涵盖生猪养殖、生猪屠宰、肉制品和生鲜猪肉的加工和销售等。

因而万洪建所说的“提高美国六分体进口价格”,对卖方万洲国际有利,而对买方双汇发展却有风险。

财报显示,2020年,万洲国际的净利润不及双汇发展,仅有54.03亿港元,且同比下降43.48%;但在今年上半年,万洲国际净利润大幅增长105%至42.12亿港元,高于双汇发展同期净利润的25.5亿元人民币。

今年上半年,双汇发展对生鲜猪肉存货计提减值6.53亿元。截止6月30日,双汇发展存货仍有77.58亿元,而且比上年末增加18.38%。半年报显示,双汇发展鲜冻猪肉期末账面余额49.95亿元,存货跌价准备3.82亿元。

从双汇发展尚存的存货规模来看,未来可能仍有减值要计提。同时,也可能导致双汇发展原本的利润转移到万洲国际。因此,深交所也提问——为何选择通过罗特克斯或其他关联方采购,而非直接向关联方史密斯菲尔德(罗特克斯的子公司)采购原材料?

此外,双汇发展2020年现金分红金额80.38亿元,占2020年净利润的比例128.49%。同年,双汇还通过非公开发行股票募集资金70亿元,其中13亿元用于补充流动资金。

在需要公开发行股票来募集资金补充流动资金的情况下,却进行大规模分红,此举也被深交所要求说明合理性及原因。

猪价大跌影响几何?在去年猪肉价格高涨不下的时期,双汇发展依靠中外猪肉的进口差价确实可以大赚一笔。然而,今年以来,中国和美国猪肉价差的收窄,导致双汇这次尝到了“苦果”。

根据“猪友之家”的报价显示,10 月9 日全国生猪均价5.32元/斤,环比昨日上涨0.09元/斤,涨幅较小。此前猪价曾一度跌破5元/斤大关,创下2018年(5.01元/斤)以来的新低。

消费季临近,叠加政策收储猪肉,致近期猪价有所回升,但中金公司等机构预测这并不代表本轮猪周期猪价的触底反弹。节日效应过后,生猪价格将大概率继续回落。

据“新牧网”数据,我国能繁母猪存栏数在快速回升,由2019年9月底的1913万头增加到今年6月底的4564万头,扩增了2.3倍。能繁母猪大量增加,就意味着生猪的供给也在增加。9月底,农业农村部相关负责人曾表示,当前中国生猪产能已经完全恢复,猪肉市场供应已经出现过剩苗头。

在这一轮猪周期下,双汇发展业绩已经受到波及。

2021年半年报显示,双汇发展期内营收349.1亿元,同比下降4.02%;净利润25.37亿元,同比下降16.57%。这是双汇发展近三年来首次出现中报营收与净利增速双降。

对此,双汇发展在财报中解释称,“收入下降主要是受本期猪价、肉价下降较大的影响;而利润下降主要原因,则是由于2020年冻品盈利基数较高、本期由于中外价差收窄进口肉盈利下降、员工及市场费用的投入增加等所致。”

猪肉价格持续走低对于双汇发展下半年业绩影响程度还不可知。对于双汇来说,面对国内猪肉产能过剩及价格持续走低,后续采购策略是否会发生变化、是否会加大国内采购额以及原材料采购偏向国内后,是否将影响万洲国际的业绩表现等值得关注。

万洪建还憋着大招?都说“打虎亲兄弟,上阵父子兵”,但这句话用在双汇集团身上分外违和。

今年6月17日,双汇母公司万洲国际发布罢免公告,公司以“攻击公司财物”为由,免去了万洪建执行董事、董事会副主席以及集团副总裁等职位。

这则公告彻底拉开了81岁老父亲与52岁儿子的“宫斗剧”帷幕。

7月16日,万洪建在社交媒体发声,描述一段十分劲爆的经历,6月3日万洪建与父亲讨论高管任职问题时发生分歧,被万隆训斥后,情绪激动,拳砸房门,头撞玻璃,满头流血......

据“第一财经”报道,父子冲突当天,在父亲的办公室外间,秘书沈瑞芳还呵斥“太子”万洪建,还拉他出去的举动,彻底激怒了他。有双汇元老表示,那天谁都可以拉万洪建,唯独沈瑞芳不行。平时就觉得对方耀武扬威,本来就有气,那天一拉,万洪建的愤怒喷薄而出。

另外,沈瑞芳曾告诉万洪建和他夫人,如果想跟万隆说什么,先告诉她,由她判断要不要跟万隆讲;万洪建如果想跟老爷子搞好关系,也必须通过她。

沈瑞芳是个地道的漯河人,曾经是双汇的卫生工、双汇保卫人员的妻子,后成为了万隆的贴身秘书。据媒体报道,沈瑞芳以这个身份,周旋于老板与双汇人之间,可谓一人之下,万人之上。此外,万洪建认为沈瑞芳造成了母亲的不幸福,对其意见很大。

万洪建在文中再次提及与父亲万隆的冲突,导火索在CEO的人选问题。万洪建指出,“我希望在后万隆尾期,CEO的人选要有德,可以服众;有可以驾驭双汇各项业务的综合能力,最好可以稳定跨越十几年,实现万洲国际的平稳过渡。”

但万氏父子的真正矛盾,可能也并不仅在于CEO人选任免上。万宏建的另一段话可能更接近内心的真实抱怨:

“我跟我爸没有权力斗争,跟着他工作三十多年了。我其实一直在小心翼翼夹着尾巴做人,如果要跟他权力斗争的话,我从10年前就应该开始,一是培养自己的人,二是蓄意奉承他,我了解他,肯定能让他很高兴。

我拿什么和他进行权力斗争呢?我没有任何资本、力量、可以借用的第三方势力,来跟他进行斗争。我没有在公司里提拔过一个人,也没有权力去决定任何人的工资待遇,这里面根本不会有什么权力斗争,不是一个级别的,不是一个档次的。”

一位业内人士分析,万洪建还有大料没有爆,他的爆料是经过选择的。在双汇国企改制的诸多问题中,万洪建选择了向媒体披露投资机构鼎晖授予万隆5%的股份没有交税这个小事,说明双方还在博弈,不排除和解可能。如果达不成和解,万洪建才有可能释放一些重磅消息,这也是为什么今天万隆和上市公司都针对爆料进行了回应,但是旗下的双汇发展、万洲国际仍然是大幅下跌。

在胞弟万宏伟被提任为万洲国际董事会副主席时,万洪建也隔空喊话,“恭喜弟弟,也会给他发一个祝福信息,同时提醒他以后在这个位置上的三个注意事项:不说话!不说话!不说话!”

怎么看也不像是恭喜。

在“父子内斗”之下,双汇发展股价一跌再跌。如果从去年8月份63.33元/股的历史最高点来计算,双汇发展的股价已经大跌了60%,市值较高点已经蒸发了1330亿。近日,双汇又官宣了知名演员吴京将担任“双汇王中王”的代言人,霸榜国庆档的吴京救得了双汇的股价吗?

“双汇宫斗”引来的这封问询函,能给父子之争带来多大变数?谁能笑到最后?欢迎评论区说出你的想法。

原地址:https://www.chinesefood8.com/21790.html版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。