▌发达国家养宠习惯形成,国内宠物经济正盛

宠物小产业大,发达国家已步入成熟

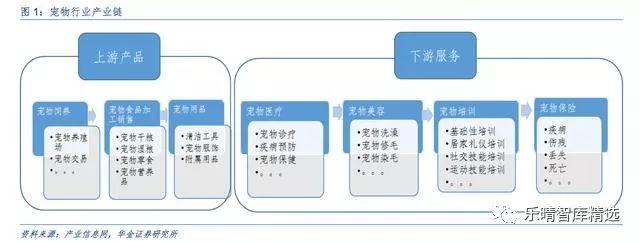

宠物行业产业链长,市场规模大。

宠物行业是指所有与宠物相关的行业,包括上游产品和下游服务,上游产品主要有宠物饲养、宠物食品、宠物用品,下游服务涵盖宠物医疗、宠物美容、宠物培训、宠物保险以及宠物善终等,产业链条完整,市场规模大。

欧美宠物产业全球占比大,已步入成熟期。

宠物产业在欧美发达国家已历经百年,目前北美和西欧已发展成全球宠物产业最大的市场。

从产值来看,美欧宠物经济产值占全球60%以上的比重,其中美国37%,欧洲23%。随着欧美宠物市场步入成熟期,在过去5年中,全球宠物市场的增速在5%左右。

美国宠物行业规模位居全球第一,形成了一批有国际影响力的宠物企业。

美国是全球最大的宠物饲养及消费国家。2017年,约68%的美国家庭至少饲养一只宠物(以猫、狗为主,部分家庭还会饲养淡水鱼、鸟、爬行动物等较为小众的动物),美国宠物产业消费规模为694亿美元,近5年的复合增速为5.4%。

美国同样拥有全球最齐全的宠物产业细分市场,诞生了一批具备国际/国内影响力的企业,如宠物食品企业玛氏、普瑞纳、品谱,宠物专卖零售企业Petsmart、Petco,宠物医院巨头VCA等。

中国宠物产业处于美国上世纪80年代前的高速增长阶段

起步晚发展快,中国宠物经济已规模接近1340亿。

相比国际市场,中国宠物产业起步较晚,但近年来发展迅速。

2017年,我国宠物行业市场规模达已经到1340亿元,在2010年-2017年期间的复合增速达到27%(数据来源:中国宠物行业白皮书)。

但无论养宠数量、养宠家庭比例还是人均单只宠物年均消费花费,中国与美国均存在较大差距。

养宠数量上,根据APPA,2017年美国拥有宠物猫、狗的只数为1.84亿只,其中狗9420万只,猫8970万只;根据《2017年中国宠物白皮书》,中国宠物猫狗数量接近8746万只,其中狗4990万只,猫3756万只,分别约为美国的53%和42%。

消费金额上,美国狗年均消费金额1549美元/只,猫年均消费为988美元/只,中国养狗人年均消费金额6771元/只,养猫人年均消费金额5082元/只,分别约为美国的75%和64%(按2017年年末中美汇率算)。

养宠家庭比例上,2017年美国饲养宠物的家庭数目为8460万家,占美国总家庭数的68%,而中国养宠家庭数仅为5912万家,占中国家庭数仅为1.7%,其中北京为7.59%,上海为4.60%。

因此,中国养宠市场还有充分的追赶空间。

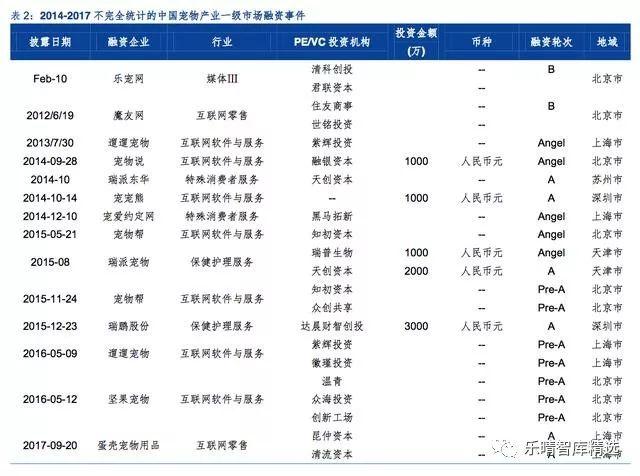

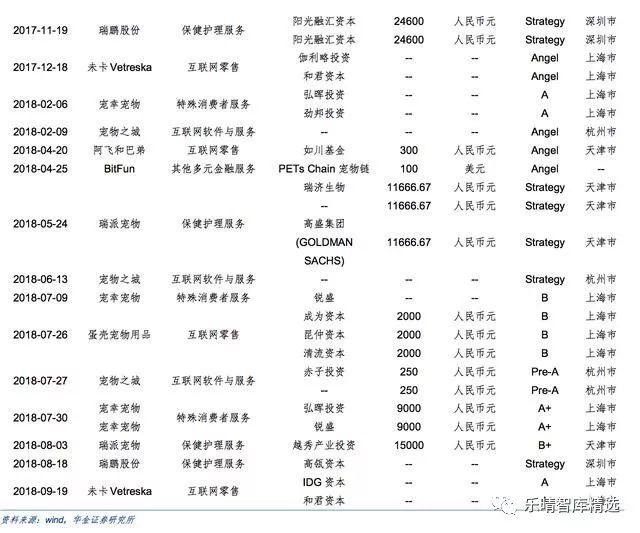

资本层面:资本涌入,加速行业发展

宠物产业受到资本青睐,行业发展得到助力。

行业相关公司纷纷登陆资本市场:自2015年起,多家宠物产业企业在新三板挂牌,并陆续在A股上市,获得融资。目前新三板宠物企业有11家(含已退市2家),A股公司2家,港股公司1家。

行业企业获得一级市场追捧:2014年起,宠物企业在一级市场融资数量和金额均大幅提升。

▌宠物食品最先受益,国内空间和增速可期

宠物食品最为刚需,消费占比最大

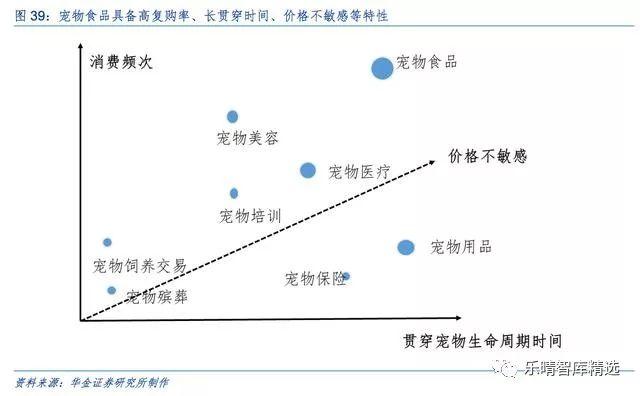

宠物行业发展,宠物食品最先受益。

相比其他宠物产业链上的环节,宠物食品贯穿宠物整个生命周期,具备高复购性、价格相对不敏感、高黏性的特性。

美国百余年的宠物行业发展史也显示,宠物食品是最先伴随宠物行业发展的子行业,也是产生最多大公司的子行业,如陆续诞生了从1935年开始生产宠物食品的玛氏公司,1926年开始宠物营养研究的雀巢普瑞纳等。

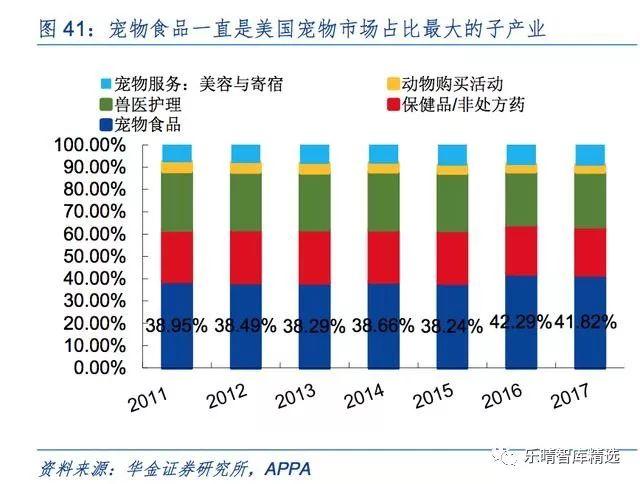

宠物食品在饲养成本中占比大,是最大的宠物细分市场。

从美国的经验看,宠物食品在宠物饲养中成本占比最大,因此一直都是宠物市场最大的子行业,2017年行业规模达到300亿美元,占宠物市场规模的41.82%,且占比在年年攀升。

主食刚性突出消费占比最大,零食消费占比持续提升。

宠物食品介于人类食品与传统畜禽饲料之间,为宠物提供必需营养物质。

按照功能来划分,宠物食品主要可分为:宠物主食、宠物零食和宠物保健品等。

宠物主粮以高复购性、价格不敏感、高粘性属性最为突出的特点,在宠物食品中消费占比最大,在美国猫狗食品中均在65%以上,在中国宠物食品中消费占比57%。

宠物零食作为补充宠物营养的食品和增进与养宠人感情的重要工具,近年来消费快速提升,2008至2015年,我国宠物零食的规模增长了10倍,宠物零食在宠物食品占比也持续上升。

国内空间:2025突破千亿,预计未来5年复合增速约20%

目前规模:350亿左右,从13年起快速增长

目前国内宠物食品的市场规模大约在330亿元。

Emis数据显示,国内宠物食品行业2017年企业出厂规模约为110亿元,考虑到终端2.5-3倍的加价空间,国内宠物食品目前消费规模大约为330亿元。

根据中国农业科学院饲料研究所课题组的调研资料,2017年全国犬猫粮总产量约110万吨,同比增长22.3%,企业产值100亿,终端市场销售额350-390亿元,同比增长30%。

国内宠物食品行业自2013年开始迅速腾飞。

从历史数据可看,2004至2013年是国内内宠物食品行业的稳定发展期,期间复合增速为9.2%;2013至2017年是国内宠物食品行业的快速发展期,期间复合增速达35%,远超美国(同期只有7%)。

国内宠食的零售单价增速并不明显,销售量增长带动行业增长。

从销售量和销售规模反推销售单价,我们发现,2004-2017年,中国宠物食品行业的零售量从5.95万吨增长到32.3万吨,期间复合增速14%,而零售单价则从24.7元/kg只提升到34.23元/kg,期间复合增速只有2.52%,宠物食品零售单价增速并不明显,国内宠物食品行业增长主要靠量的带动。

规模测算:2030年规模为现在的5倍,突破2000亿

三个关键因素将驱动宠物食品行业市场规模的增长:宠物数量、宠物食品渗透率、宠物年均食品消费金额。

根据我们的保守测算,到2025年,国内宠物食品市场将突破1000亿元,2030年突破2000亿元,2017-2030年CAGR将达到14.6%,可挖掘市场空间大,具备较好的发展前景。

▌生产优势+渠道变迁,国内企业崛起机遇已至

产业链视角:上游生产具备成本优势,下游渠道变迁带来机遇

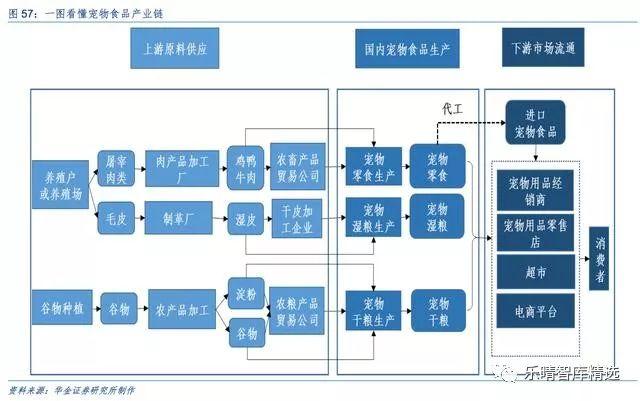

宠物食品行业上下游:上游农副产品具有周期属性,下游消费属性。

宠物食品行业的上游为农产品和肉类等农副产品行业,具有明显的周期属性,其中宠物干粮的主要原料为谷物等粮食作物,宠物湿粮和宠物零食的生产原料以肉类(禽类肉、牛羊肉、猪肉等)、皮革为主。

宠物食品行业的下游行业是各宠物用品经销商、宠物用品零售店、超市和终端消费者,具有明显消费属性。

上游&中游:原材料成本占比大,国产宠物零食国际水准

原材料占宠物食品成本比重大,上游对宠食生产影响大。

农副产品为宠物食品的主要原材料,在宠物食品成本占比较大。

由于我国宠物食品行业的原料采购规模远小于上游行业的生产规模,因此宠物食品生产环节对上游原材料的议价能力较差,一般是价格的被动接受者。

宠物零食:肉/皮类为主要原料,国内生产有先发和成本优势

宠物零食的生产原料主要为肉类(禽类肉、牛羊肉、猪肉等)。

宠物零食类似于人类食品中的副食,可分为肉干类、咬胶类和饼干类等类别,并以肉干类为主。

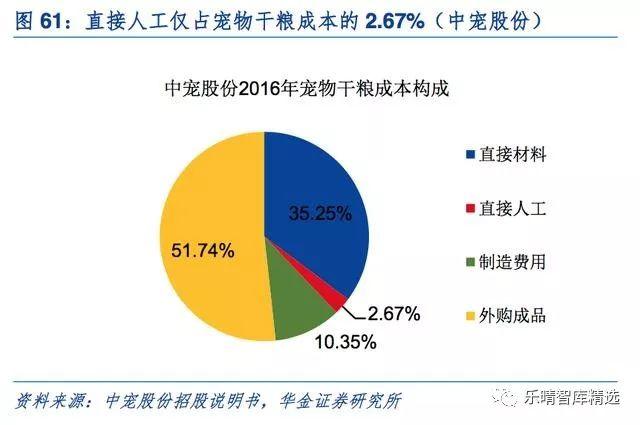

宠物零食的生产特点:自动化程度低,人工成本占比较高。

宠物零食/湿粮产品种类繁多,生产主要需要材料前处理,需要较多的人工操作环节,像鸡肉卷地瓜、鸡肉卷牛皮卷等产品就难以机械化、自动化生产,具有小批量多批次的生产和销售特点。

因此,宠物零食/湿粮产品人工成本占生产成本比重较高,国内人工成本相对较低,具有较大成本优势。

国内宠食厂商多以零食OEM/ODM起家,先发优势与成本优势造成国内宠食产业集群形成。宠物食品的生产有自主生产和外包(ODM/OEM)两种模式,它们的特点如下表所示。

欧美发达国家宠物产业发展早、需求大,但欧美人力成本较高,因此宠物零食往往由人力成本较低的国外代工。早期中国诞生了很多为国外宠物零食品牌代工的企业,国内较大宠物食品企业大都以代工起家,包括佩蒂、中宠、乖宝(麦富迪)等。

受原材料供应的影响,国内宠物零食生产又以山东和浙江为盛:温州皮制资源丰富,是亚洲最大的皮质狗咬胶基地,宠物咬胶出口额占全国约60%,其中平阳县水头镇就有包括佩蒂股份在内的14家企业。山东是禽肉类生产大省,种肉鸡场数目占全国13%以上,形成了庞大的宠物零食产业集群,仅青岛的宠物食品企业数量已达上百家。这些禽肉/皮类大省里规模较大的宠食企业,又具备相对议价优势。

下游:贴牌出口趋于平稳,国内电商渠道爆发

国内宠物食品的销路包括外销和内销,国内宠物食品企业按经营模式又可分为三类。

外销主要是OEM/ODM贴牌,内销面向国内市场,最终下游是各宠物用品经销商、宠物用品零售店、超市、线上电商和终端消费者。因此,按经营模式,国内有三类宠物食品企业。

一类是以出口销售为主要业务,采取‚以销定产‛的订单型业务模式进行贴牌生产;

另一类是满足国内市场需求为主要业务,采取备货型的业务模式进行生产销售。

此外,还有一些以代工起家,逐步布局国内市场的国产企业。

传统渠道式微+电商渠道爆发,国内双渠道并行格局形成。

回顾渠道变迁,可以发现,国内宠物食品线上销售自2004-2011年缓慢提升,2012年开始爆发式增长,2010-2017年的复合增速达到106%,渠道份额占比从2005的0.1%迅速提升到2017年的42.3%。

与此对应的是传统线下渠道的不断萎缩,其中零售批发渠道(包括现代大型超市、超市、传统杂货零售商)占比从2004年的29.3%缩小至2017年的11.5%,宠物专卖渠道份额占比自2004年以来缓慢下滑并且在2013年后加速,兽医诊所渠道份额占比在历经2010-2015年的连续下滑后,2016年开始快速提升(这宠物医院受到资本推动加速连锁化有关)。

2017年,国内宠物食品的线上、线下渠道份额占比分别为57.8%和42.2%,线上+线下的双渠道销售格局已基本形成。

渠道迅速变迁,带来发展机遇。历经变迁,国内宠物食品行业‚线上电商+线下专卖店‛双渠道格局已经形成,国际巨头在商超资源上的优势起的作用越来越小,线上渠道进入壁垒低于线下渠道,本土企业迎来发展机遇。

竞争格局已有所变化,民族品牌崛起势头已起

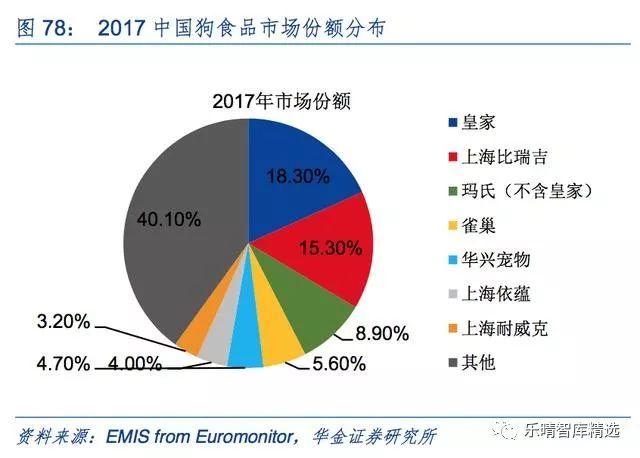

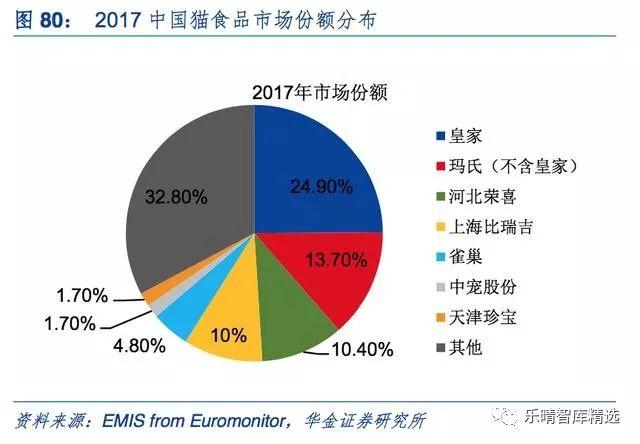

进口占主导,玛氏最为领先。目前中国宠物食品市场,以玛氏为主的进口品牌占据主导地位。

2017年,中国狗粮市场和中国猫粮市场中,玛氏(包括旗下皇家、宝路、伟嘉等)分别占据27.2%和38.6%的市场份额。

市场集中度较高,但已有较大下降。

中国宠物食品市场集中度目前较高,2017狗粮市场和猫粮市场CR3分别为29.8%和36.3%,但相比2013年,已经有明显下降。

说明国内宠物食品行业市场容量扩张,为原有规模较小的企业更快发展和新企业的进入提供机会,行业集中度下降的背后是中国企业崛起,抢占国际品牌市场份额。

崛起迹象1:市场份额+企业数量齐升

2012-2017,中国宠物狗食品和猫食品市场份额前8名的公司中,2012年中国企业数量分别是3家和2家,2017年都达到了4家,中国公司市场份额分别从8.1%提升到27.2%,从7.1%提升到21.9%。这表明,国内宠物市场格局已经由外资独大发展到国内企业可以与之抗衡,民族品牌逐步崛起。

崛起迹象2:在一线城市(京沪)的线下份额和高端占比提升。

据GfK线下监测数据,国内企业在北京上海宠物食品市场2017年上半年份额为26%,2018年上半年达34%,增长主要来自于本土品牌高档宠物食品的销售,且增速要远超过国外品牌。在价格布局上,国产品牌顺应一线城市市场的变化,高端占比不断提升。

崛起迹象3:线上成国产品牌突围主要场所。

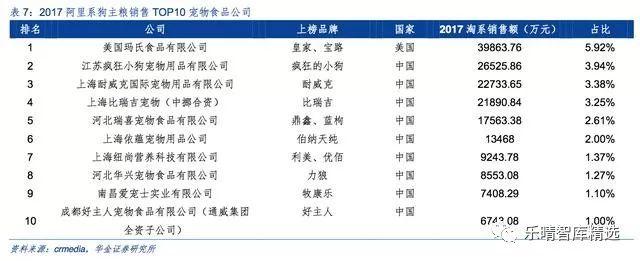

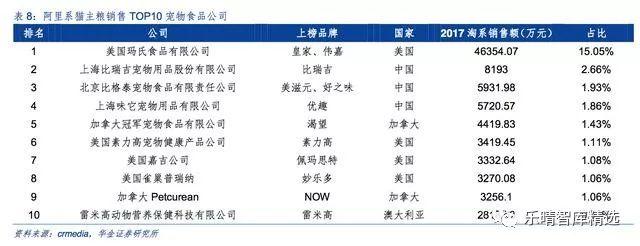

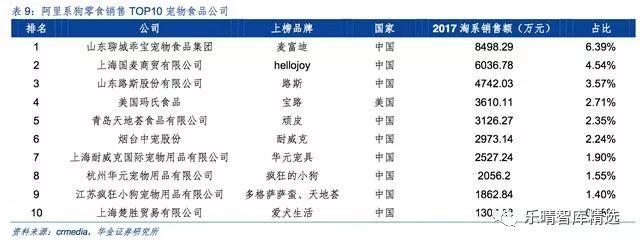

国内宠物食品线上销售主要集中在天猫、淘宝,阿里系的销售数据能在一定程度上反映宠物食品行业格局。

根据《2017年中国宠物行业白皮书》,2017年,分别约有84.1%和69.8%的宠物食品公司线上渠道分别在阿里系的淘宝和天猫,约有67.1%的企业在电商渠道盈利,其中28.6%的企业有较大盈利空间。

阿里系的销售数据能在一定程度上反应国内宠物食品行业的线上销售格局。

线上格局相比整体市场更为分散。

根据EMIS数据,中国狗食品和猫食品的CR3分别为29.8%和36.3%,但淘系数据显示,中国线上宠物食品的市场格局更为分散,其中狗主粮、猫主粮市场的CR3分别为13.24%和19.64%,狗零食、猫零食的CR3分别为13.57%和1.54%。

线上狗主粮和宠物零食赛道成为国产品牌主战场。

企业数量上,线上狗/猫主粮TOP10企业中,中国企业分别有9家和3家,狗零食和猫零食TOP10企业中,中国企业分别有9家和5家;市场份额上,中国企业分别占线上狗/猫主粮TOP20企业的销售额的57%和23%,占线上狗零食和猫零食TOP20企业销售额的86%和48%;

头部品牌上,不同于线上狗猫主粮市场中均由外资皇家领跑的情况,线上猫/狗零食市场的头部品牌均为国产品牌麦富迪。可以说在线上渠道,狗主粮和宠物零食赛道已经有一些国产企业跑出了领先位置。

▌总结与趋势

目前中国宠物食品市场集中度较高,外资品牌在国内宠物食品市场还占据主导地位,但市场集中度与外企影响力日渐下降,而这背后是国产品牌的崛起,体现在国产品牌:不断抢占国外市场份额,市占率靠前的公司数目和公司份额提升,在线上市场占比迅速提升,在一线城市的高端品牌中占比提升。

我们认为未来5年,一方面,国内宠物食品喂养习惯还在培养过程中,国内市场竞争很大部分在低端品牌上,目前整个市场中的小公司众多,且还会伴随国内宠物食品喂养习惯的养成而长期存在;

另一方面,根据GFK,在一线城市京沪线下市场中,国产宠物食品牌份额不断提升且加速向高端化迈进,未来国内高端品牌市场的抢占需要一些龙头企业来做,中等规模企业可以凭借产品(加大研发)、渠道(线下专业渠道线上渠道并举)、品牌商(精准营销)的差异化优势,向中高端发展,抢占原来属于国外品牌的那批中高端消费者。

产品、品牌、渠道是影响宠物食品企业发展的重要因素,本土企业力争突破。

(1)产品力:研发实力决定差异化水平,安全健康无添加是趋势。“宽广派”如玛氏满足多市场需求,“聚焦派”如希尔斯、蓝爵突围细分领域。国内企业的产品多以某种品类为主,具备较强研发实力,有丰富大牌代工经验的企业将在产品力上胜出。

(2)渠道力:国内当前阶段最重要因素,电商和专业渠道是未来关键。商超渠道受众面广,国际巨头有大优势;专业渠道是高端和差异化产品的推广主力;国际品牌注重大陆电商市场,并充分利用大数据。双渠道协同并举将是国内企业必由之路。

(3)品牌力:品牌名称、高端定位、养宠主服务、公益慈善等都是关键;大数据、精准营销是未来抓手。几大国内品牌已获得一定市场认知,但较皇家差距还较大。国产宠食品牌有望复制“人用”国产消费品的上升路径。(报告来源:华金证券 曾捷 盖斌赫)

原地址:https://www.chinesefood8.com/24779.html版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。