近两年,爱尔眼科屡遭非议,负面消息不断,再加上医药板块整体下挫的大环境,不少投资者对市场以后的表现充满了担忧。那么,爱尔眼科基本面怎么样?公司的竞争力和行业的潜力如何呢?

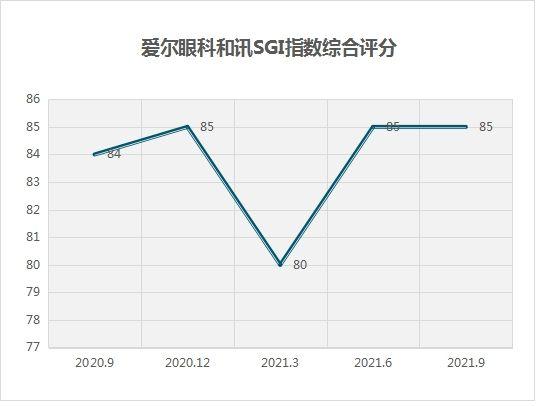

爱尔眼科最新的和讯SGI评分为85分,从整体上看,除却2021年一季度分数较低外,其他季度评分相差无几,从侧面也反映出爱尔眼科发展比较平稳。

老话说得好,抓住了时代的大势,就算是猪都能飞。爱尔眼科的发展可以称得上是一场造富神话。

爱尔眼科成立于2003年,当时的营业收入还不到一个亿,2009年10月,爱尔眼科登陆创业板,成功上市。2021年Q2其市值一度高达3836.84亿元,市盈率为171.93倍。不过,受大环境和自身内在因素的影响,爱尔眼科股价自2021年下半年,一路下跌,目前市值为1756亿元。

爱尔眼科发展如何?

资料显示,爱尔眼科主要从事各类眼科疾病诊疗、手术服务与医学验光配镜。

爱尔眼科是分级连锁发展模式进行管理。即从省会级城市医院开始,形成省-市-县区域和同城的分级连锁网略,上级为下级提供技术支持,下级为上级输送疑难眼病病例。这一模式适用于中国地广、人多、城乡发展不平衡的国情。

上市至今,爱尔眼科利用自有资金、定向增发、以及医疗产业并购基金等多种形式进行扩张,从2009年上市之时拥有10来家亿元,到现在在中国内地已有600多家眼科医院和中心数量。

全国性的网络布局,对于爱尔眼科阻碍竞争对手进入及抢占更多的市场份额发挥了很大的作用。由于医疗资源都是有规划的,一个省能批2-3家眼科专科医院。爱尔眼科把全国省会城市占满,导致后面的竞争对手就很难进入了。

爱尔眼科国内的竞争对手主要分为两部分:一是公立医院,例如北京同仁医院、广州中山大学中山眼科中心、上海复旦大学附属眼耳鼻喉科医院、温州医科大学附属眼视光等医院。二是民营医院华夏医院、何氏眼科、德视佳、普瑞眼科、希玛眼科等。

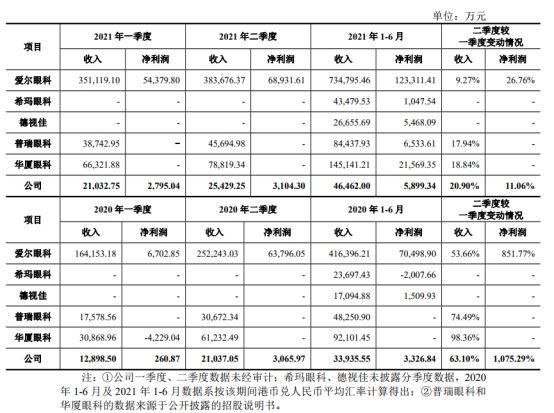

如下图何氏眼科招股书所示,这几家民营眼科医院2021年前半年营业收入由高到低依次排列:爱尔眼科医院营收最高73.48亿元,其次是华夏眼科14.51亿元,普瑞眼科8.44亿元,希玛眼科4.35亿元,德视佳2.67亿元。显然,爱尔眼科挤占了眼科领域绝大多数的市场份额。

来源:何氏眼科招股书

爱尔眼科官网显示,2020年,中国内地年门诊量超1000万人次,手术量超100万台,医疗服务网络覆盖全球近30亿人口。目前医疗网络已遍及中国大陆、中国香港、欧洲、美国、东南亚,实现了其全球发展的战略格局。

不断成熟的网络布局为爱尔眼科带来了大量的客户流量,而这些客户便为公司带来源源不断的收益。

2021年1-9月,该公司实现营业收入115.96亿元,同比增长35.38%;归母净利润20.03亿元,同比增长29.89%;扣非净利润21.75亿元,同比增长37.58%。

爱尔眼科表示,营业收入增长主要系公司经营规模扩大、品牌影响力提高以及医疗消费升级,导致诊疗量、手术量增长所致。

爱尔眼科公司认为,2021年7-9月,在去年同期基数较高的情况下,湖南、湖北、广东、四川、重庆、 江苏、新疆等地先后出现疫情反复,对所在地医院的业务开展造成较大影响。

自上市以来,爱尔眼科一直保持增长态势,营收数据十分华丽。2009年-2020年实现营业收入分别为6.06亿元、8.65亿元、13.10亿元、16.40亿元、19.85亿元、24.02亿元、31.66亿元、40.00亿元、59.62亿元、80.09亿元、999.9亿元、119.12亿元。

截至2020年年底,爱尔眼科营业收入的复合增长率25.95%,高于整个眼科行业情况。并且,爱尔眼科在资产并购方面一直很激进,不断地跑马圈地,扩张自己的势力。

屈光业务发展迅猛 白内障业务失速

细分业务来看,爱尔眼科的收入主要来源于五大业务板块:屈光业务、视光服务、白内障手术以及眼前段项目和眼后段项目。

2019Q2屈光手术收入17.79亿元,占比37.46%;白内障手术收入8.474亿元,排名第二,占比17.84%;视光服务收入8.384亿元,占比17.65%。

屈光业务,简而言之,就是通过手术治疗近视、远视及散光。近年来,视力改善手术是推动爱尔眼科收入增长的关键,从2018年开始,视力改善手术就超越了眼科治疗类手术的毛利,是公司利润的核心来源。据笔者观察,屈光手术在总营收占比一直呈上涨趋势。

2021年半年报显示,屈光手术在公司的产品收入28.45亿元,排名第一,占比提升至38.72%;视光服务收入15.24亿元,排名第二,占比20.75%;白内障手术收入10.73亿元,排名下降至第三,占比14.60%。

2021年半年报,爱尔眼科表示屈光手术收入较上年同期增长84.65%,主要系一方面由于各医院手术量快速增长的同时高端手术占比进一步提升;另一方面公司加大对各地、县级医院屈光科室的建设投入,更好地满足了地、县患者的手术需求。

白内障手术收入较上年同期增长71.52%,主要系白内障消费升级,呈现复明性白内障向屈光性白内障升级的态势,确保了该项目的稳定增长。

视光服务收入较上年同期增长85.20%,主要系一方面各医院视光规模不断扩大,视光产品不断丰富完善,确保了视光配镜量的稳定增长及消费升级。另一方面,受国家近视防控战略的推动,公司在青少年近视防控方面投入大量的科研,推动公司品牌影响力逐步提升。

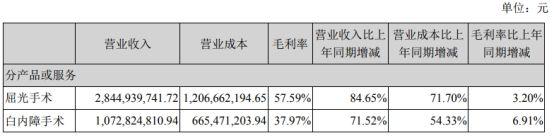

如上图所示,屈光业务毛利率57.59%,同比提升3.2%;其次是视光服务52.94%,同比提升6.26%;白内障手术37.97%,同比提升6.91%,毛利率低但提升明显。

与其他眼科医院相比,由于规模效应,爱尔眼科在设备和耗材的采购议价能力更强,单位成本中的固定成本折旧摊销可能更小。因此,该公司的毛利率和净利率高于同行业平均水平,盈利能力更强,更具竞争力。

重视销售和规模扩张研发投入占比低

费用方面,根据2021年半年报透露,销售费用、管理费用和研发费用分别为7.02亿元、8.89亿元、1.03亿元,同比分别增长99.45%、53.09%、97.95%,三费费用率也均呈现上升趋势。

半年报显示,爱尔眼科表示管理费用增加主要系报告期内公司规模扩大,人员薪酬、股权激励以及设备保养等费用增加所致。

销售费用增加主要是由于市场人员薪酬及市场推广等销售费用相应增加所致。

随着规模的扩张,三季报显示,爱尔眼科的管理费用率增至13.2%,销售费用率增至9.55%。

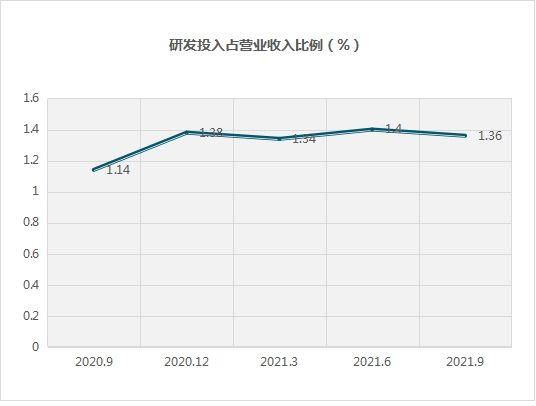

如下图所示,公司的研发投入费用上虽有所增加,但是占比也仅有1.36%。事情上,通过与销售费用和管理费用的对比,也能看出,爱尔眼科战略上更偏重销售和规模的扩张,而非研发,研发费用投入有待进一步提升。

眼科医疗服务行业潜力如何?

近年来我国眼科医疗服务需求呈现持续增长态势。一是随着我国人口结构老龄化加重,年龄相关性眼病患者不断增加。二是青少年的眼健康状况日趋严峻,特别是近视 眼的发病率远高于世界平均水平。三是电子设备普及,改变了人们的生活方式、过度用眼情况日益增加。四是收入水平提高,消费者的健康意识不断增强,眼科医疗技术不断提升,对安全性和舒适性都有很大改善。

爱尔眼科背靠眼科医疗这个医药行业公认的黄金赛道,成长空间十分广阔。而且,除却白内障、青光眼等部分眼病的诊疗费用纳入医保结算范围外,这个细分领域其他医疗服务基本不受国家集采影响。

数据显示,人口结构方面,根据第七次全国人口普查结果显示,截至2020年11月1日,全国60岁及以上老年人口2.64 亿人,占总人口的18.7%;预计2050年我国60岁以上人口将达4亿以上。由此可以预见,人口老龄化带来的白内障、糖尿病视网膜病变等年龄相关性眼病将持续增长。

青少年方面,近些年来,近视人群高发化、低龄化、高度化的形势严峻。2020年,我国儿童青少年总体近视率为52.7%;其中6岁儿童为14.3%,小学生为35.6%,初中生为71.1%,高中生为80.5%。小学阶段近视率攀升速度较快,从小学一年级的12.9%快速上升至六年级的59.6%。

不过,现在随着“双减”政策的实施,学生课内外学业压力的减轻,再加上国家对青年少沉迷游戏等的重视,学生的近视率极有可能出现下降,爱尔眼科的屈光业务收入也将会面临滑坡的风险。

另外,眼科疾病的诊疗活动绝大多数围绕眼部进行,人体眼部结构精细且复杂,手术难度较大。

若诊疗过程中出现医生操作失误、设备故障等意外情况,或由于术后情况与患者术前期望不符,可能导致医疗纠纷或事故,公司可能会面临投诉、法律诉讼或经济赔偿,无论是先前的艾芬事件还是重庆麦格医院前员工事件,还有网上的那些负面,都有可能对爱尔眼科的声誉和品牌产生不利影响,对其经营业绩和财务状况产生不利影响。

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。