资本市场总是喜新厌旧,此话不假。然而,在“新”被资本市场认可之前,资本市场是疯狂地拥抱“旧”,对“新”爱答不理,甚至嫌弃。

但是,一旦“新”被市场认可,资本市场又会开始一轮踩踏式追逐。昨天爱答不理,换来的是今天的高攀不起。

李泽楷错过腾讯,雅虎错过Google和Facebook。莫不如是。

1喜新厌旧,翻脸如翻书记得2019年全球最大的IPO是哪家公司吗?没错,是沙特阿美。

2019年12月13日,沙特阿美以1.88万亿美元这个在当时令人恐惧的市值在沙特股票交易所收盘,创下当时全球公司市值之最。而此前阿美IPO募集的资金规模为256亿美元,也超过了当时的世界纪录——2014年上市的阿里巴巴——250亿美元。

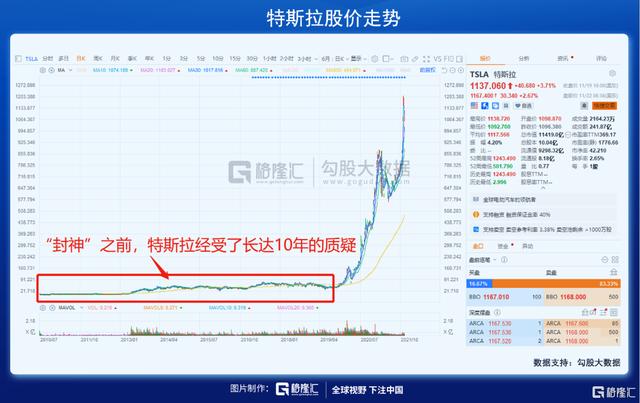

沙特阿美是正牌的如假包换的石油巨头公司。阿美上市即巅峰的时刻,特斯拉的股价还在300美元左右,而且在200-300这个阴影中已经徘徊了十几年。。。

谁能想到,几个月后,伴随着疫情的爆发,特斯拉的股价开始爆发,于2020年的2月初,创下1000美元的新高。

空头已经爆仓,多年惨胜的多头,踩着空头的尸骨,狂欢。。。

如果说资本市场是喜新厌旧的话,恐怕这三个月特斯拉股价从躺平到爆发,为我们提供了最好的注脚。

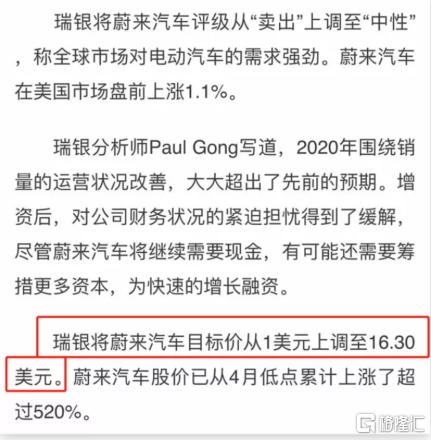

同样堪称戏剧性的是半年后,奄奄一息的蔚来汽车获得了合肥市政府的注资,起死回生,困境反转。

当时长期看空蔚来以致于把投行做出了沽空机构味道的瑞银,一份研报,目标价上调16倍,一夜翻多,点燃了中国新能源汽车这个赛道。

如果说资本市场是翻脸比翻书还快,如果说资本市场是嘴上不要身体诚实,那么蔚来的这个案例,又为我们提供了一个注脚。

在特斯拉三个月暴涨3倍之前的那十几年里,它以及它的主人埃隆马斯克,是资本市场的一个笑话——当时的特斯拉,生产一辆亏一辆,到实在做不下去的时候,马斯克还掏过自己的腰包为员工发工资。

甚至投资者发明了一个用期权的策略,一旦特斯拉股价涨到300以上,就可以short put去做空套利了。而随着特斯拉股价一飞冲天,人们已经忘记了300美元一下的那段漫长的灰色的记忆——资本市场的记性,比金鱼好不了多少。

两年后的今天,新能源整个市场已经拥挤不堪,特别是当锂电池行业占据整个市场高光的时候——有“锂”走遍天下,巧妇难为无“锂”之炊——电池大厂之间为了争夺锂矿,大有当年世界几大霸主在中东抢石油的气势。而一个个锂电池的赛道公司估值高上天,殊不知宁德的市值已经快要逼平工商银行了。

有人说过,石油巨头IPO往往是市场坚定的信号。站在今天,这些锂电池的大厂,怎么看怎么像当年的沙特阿美。直到今天——

氢能源板块引爆,

我仿佛看到2年前,沙特阿美在炫耀全球最高市值的时候,还处在舞台高光之外的股价还在300以下的特斯拉的反抗与不屈。

好在,今天的大涨,说明市场已经开始认识到氢能源。尽管氢能源之前也遭遇过“一日游”式的炒作,而且这是是否是“一日游”仍然很难说。但我在这里想说的是,下一个有可能像锂电池一样庞大的赛道,氢能源一定会是其中之一。

对此,我们除了做好准备,只有继续做好准备。

2另一个技术版图新能源的主战场一直是锂电。盖因锂电技术最成熟,下游需求明确且高增长,因而成为确定性最强最受市场青睐的一条赛道。

锂电行业景气度大增,供不应求的情况下,上游锂价也随之水涨船高。

今年以来,电池级碳酸锂与氢氧化锂的价格持续飙涨,相关价格分别一年涨幅分别逾250%和130%,到目前为止涨势依然未见停息。

出于对未来新能源汽车需求持续高增长的预估,近几年不少锂业行业龙头纷纷开始在全球范围内扫荡锂矿。仅今年10月份,就有赣锋锂业、紫金矿业、宁德时代等行业巨头斥巨资对海外的锂矿买买买。

巨头烧钱式抢购锂矿,一面是有锂走遍天下的傲气,另一面是巧妇难为无锂之炊的尴尬。下游新能源锂电汽车需求越来越多,对上游锂的依赖就越来越强。争夺上游锂资源的控制权,与上世纪中东国家争夺石油控制权无异。

但就是在锂电火热的当下,其实人们忘记了,动力电池的技术路线是很多的。例如氢氧燃料电池。但是由于种种原因,氢能源始终未能进入资本争夺的主战场。尽管很多国家在氢能源方面的布局已经开展多年。

早在上世纪70年代,美国通用汽车便提出“氢经济”的概念。2019年,美国发布《氢经济路线图》,计划截至2030年氢能源累计投资达到80亿美元,建成5600个加氢站和530万辆燃料电池汽车。

去年7月,欧盟发布《欧盟氢能战略》,计划到2030年使氢能能够成为欧洲能源系统的固有组成部分。法国与西班牙相继宣布内部的氢能路线图,而欧洲传统车企如戴姆勒,则发布了自己的燃料电池概念卡车,并计划于2023年进行客户实验。

推动氢能源走得最前的当属日本。相较于其他国家,日本是出了名的资源匮乏,这也意味着日本的对外能源依存度其实非常高。如果日本想要在2050年达成温室气体减少80%排放的承诺,就必需找到合适的替代能源。丰富的海水资源恰恰可以弥补日本在其他资源上的不足。

早在1974年的石油危机,日本就启动了第一个国家氢能项目“阳光计划”。2014年,日本又在《能源基本计划》这份文件中提出要建设“氢能社会”。同年,丰田上市了第一款氢能源汽车,并为其取名为MIRAI,在日语中寓意“未来”。截至去年底,这款车在全球累计销量达到12015辆。

但与动辄百万级的新能源车销量规模相比,全球的氢能源车销量规模几乎可以忽略不计。这背后的原因很复杂,除了传统燃油车,如今的锂电池车技术更加成熟发展如日中天,氢能源车还只是当做技术储备的备胎。

而这备胎的技术,还远未达到火候。

3尽管理想丰满,现实骨感今年7月,日本两大氢能源车排头兵本田与丰田相继在推进氢能源项目上受挫。本田宣布从8月起结束氢燃料电池车Clarity Fuel Cell的制造。丰田原本打算在东京奥运会上启用氢能源汽车的计划也因为撤销赞助而破产。

两田只是各国在发展氢能源道路上的缩影。去年,全球仅售出9006台氢能源汽车,大量计划要建的加氢站最终建成并投入使用的只有小半。

为什么会这样?简单来说,就是技术限制。

氢能源的技术障碍遍布上游制取、中游储运和下游应用三大环节。

在氢的制取方面,根据不同技术可划分为石化能源制氢、工业副产氢、电解水制氢和生物制氢。根据制取过程中,碳排放量的大小又可以分为灰氢、蓝氢和绿氢。

其中,直接使用化石能源制取的氢是灰氢;使用化石能源但通过碳捕捉技术减少碳排放制取的氢是蓝氢;通过风电、光伏等电解水制取的氢是绿氢,绿氢的制取过程是零碳排放的。

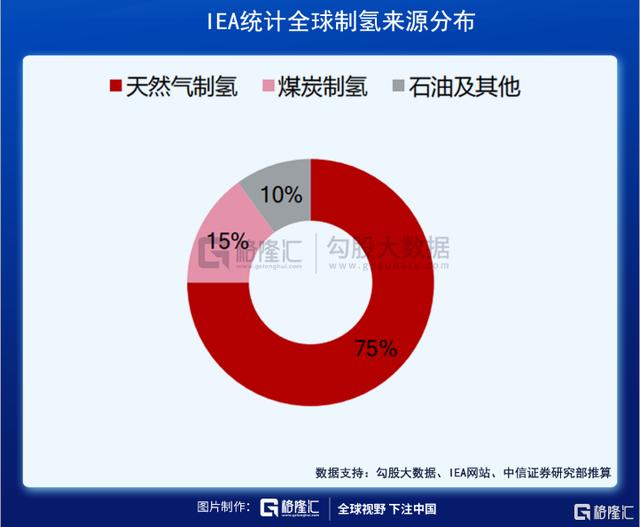

目前,受限于制氢的成本,全球的制氢来源基本上都是化石能源。IEA数据显示,全球制氢75%来自于天然气。

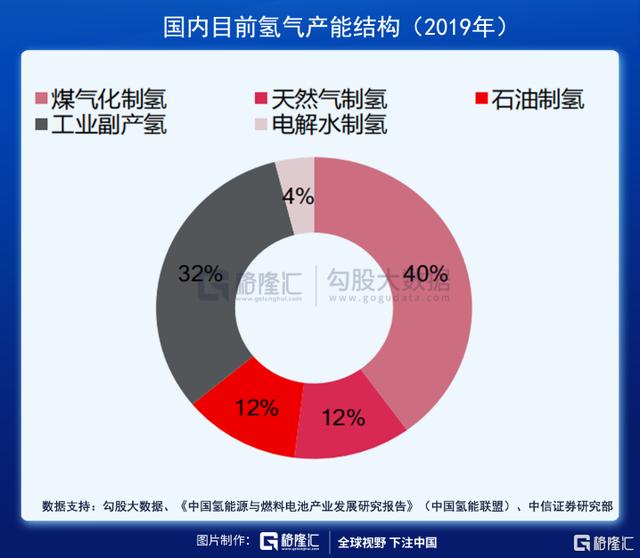

中国国内的制氢来源主要是煤气化制氢与工业副产氢,分别占比40%和32%。而电解水制氢仅仅占比4%。

之所以形成这样的格局,根本上就是制氢成本一直居高不下,成为导致各国难以推进氢产业的关键障碍。主流的天然气制氢方式,原料本就昂贵,造价也很高,并且 碳排放角度看,通过天然气制氢工艺每制得1kg氢气,将排放10.86-12.49kg的二氧化碳,碳排放量虽然远低于煤制氢工艺,但依然很大,与减少碳排放的初衷不相符。而如果用最清洁的电解水的制氢方式,其成本约是化石能源制氢成本的4到5倍,其中电费成本约占电解水制氢成本的60%,而目前全球的电能主要还是靠火电,这更不可能成为主流。

在储运方面,氢能源遇到的困境甚至更多。与新能源锂电汽车不同的是,氢能源目前还没有相关规模的基础配套设施。锂电池汽车虽然也需要充电桩、换电站等,但基础的电网设施已经铺就。但对于氢能源而言,氢气的运输与加氢站的全产业链建设却是从0到1的故事。

根据气体状态的差异,氢气运输可以分为气态、液态和固态氢气输送。气态氢气通常采用长管拖车和管道运输;液态氢气通常用槽车运输;固态氢气运输可直接运输储氢金属。因为没有铺设相关管道、加之气化成本较液化成本更低,国内目前普遍采用的运输方式是气氢拖车。但气氢拖车致命缺点便在于运输量较低,只能短距离运输。

相比之下,纯氢管道运输无论是从运输能力、百公里运费还是运输半径上,都具有明显优势。但前期铺设管道无疑是一项成本巨大且耗时的大工程。

除了运输管道,加氢站的运输成本也不小。因为氢气需要高压存储,加之易燃易爆,所以其建设成本远比普通加油站要高。

另外还有一个非常重要的制约因素——技术专利。目前,在氢能源专利上,日本丰田汽车便拥有全球60%的专利。而因为国内氢能源发展起步较晚,在产业链诸多环节上还存在被国外卡脖子的情况。

因为专利权的存在,任何产业的发展,都是在前期技术难度较低时获取尽量多的专利,对后面发展就最有力(把好走的路都占了,让别人无路可走),对于一些难以绕开关键技术节点的专利,发明者甚至可以通过专利授权就可赚得盆满钵满。而竞争对手如果想绕开专利路线,另辟路线发展,难度将是极大的,并越往后,越艰难。这也是为何国内很多关键技术领域被国外对手卡脖子的原因,比如芯片,和高度设备。

所以,不可否认,要想实现氢能源产业规模化应用,各国都有很长一段路要走。

4结语世上的投资分为两种,一种是投资确定性,一种是投资不确定性。

投资确定性的极致就是投资人类的衣食住行、生老病死,像巴菲特买可口可乐,就是这样的道理。

而投资不确定性的极致,就是投资还不存在的生意,如果有一家公司说他未来要在火星上做生意,那么你会现在就去投他吗?正如美国独立战争之前,当时的驻法大使、后来的美国第二任总统约翰·亚当斯在游说法王资助军费的时候所说的:“国王陛下,您是在支持未来的国家。”

投资确定性,风险收益都摆在明面上,甚至未来的现金流都可以估算出来,一切都在掌握之中;投资不确定性,风险极高,收益极大——当下的氢能源,明显属于后者。

当然,不确定性中,也有确定性的东西。在刚刚过去的GOP26会议上,一百多个国家都提出了本国的“碳达峰”与“碳中和”目标年份,签字画押,立军令状。尽管这种几十个上百个国家开会达成的东西往往不靠谱,但是当人类面临生存挑战的时候,这些就不会再是儿戏。

而锂电池生产过程本身的污染性,以及结构中许多不可回收的元素,还有锂的地壳丰度本身的制约,都意味着,未来锂电所带来的争夺,可能会比石油更加惨烈。“锂电池之父”古迪纳夫在2019年获得诺贝尔化学奖之后曾说道:

“锂资源的重要性不亚于石油等战略性资源,一旦锂资源开采出现瓶颈,可能会跟石油一样成为战争的导火索。”

与锂相比,氢在自然界中储量非常丰富。地球表面的71%是水,因而水中的氢,是地球上存在最多的元素。氢与氧气发生化学反应,无论是燃烧还是电化学反应,最后产生的物质都是水,可完全循环利用。取之不尽,用之不竭。

当然,现在限于技术难关、成本劣势,氢能源产业的发展并不一帆风顺,但技术的成熟都有曲线的,它肯定能最终走向成本平衡的那一个转折点。

氢能源必将会是一个超级风口,尽管现在前途还很漫长。对此,我们只有抓住先机,提前准备;才不至于当历史的车轮从我们身边呼啸而过,面对它扬起的尘土去感叹追悔不及。

原地址:https://www.chinesefood8.com/5188.html版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。